詳細 |中央銀行デジタル通貨の5つの「できること」と「できないこと」

|

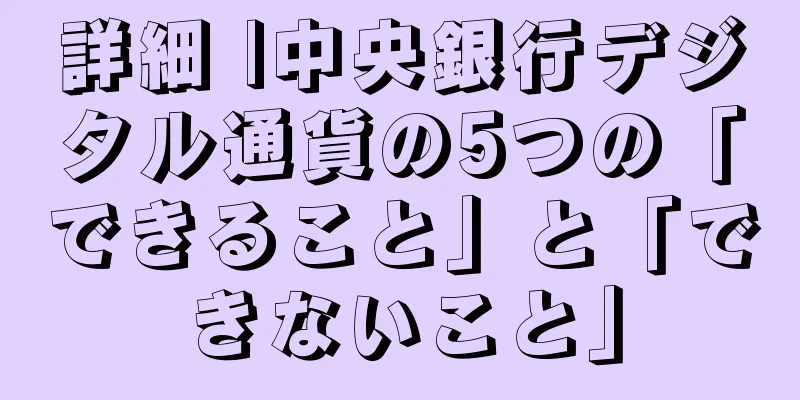

著者: 楊暁塵、中国科学技術大学国際金融研究所グローバル経済・国際金融センター研究員 メディアの報道によると、人民銀行のデジタル通貨は現在、蘇州と雄安のいくつかの大手国有銀行で試験運用されており、市場から大きな注目を集めている。中央銀行のデジタル通貨は、DCEP(デジタル通貨電子決済)またはCBDC(中央銀行デジタル通貨)と略されます。中央銀行の現在の公式声明から判断すると、主にM0を置き換えるために紙幣のデジタル化を試みているようです。 現在、市場では DCEP に関してさまざまな意見があり、議論の角度も非常に多様です。一部の穏健派は、アリペイやWeChatなどのサードパーティ決済プラットフォームが伝統的な銀行業界に与える影響を緩和するための公式決済方法として導入されたと考えている。一方、他の急進的な見解では、中央銀行の動きは技術的手段を使って他国を追い抜くためのものであり、米ドルの地位に挑戦し、その覇権を終わらせる可能性があると信じている。著者は、応用シナリオは表面であり、技術的能力は内部であると考えています。 DCEP の真の能力を整理することで、より客観的な結論を導き出すことができるかもしれません。 1. 全体構造と業務プロセス1. 全体構造 中央銀行は以前、デジタル通貨のプロトタイプシステムを構築しており、デジタル通貨システムの全体的な構造は「1つの通貨、2つの銀行、3つのセンター」であると強調している(Yao Qian、2018年)。具体的には、「一つの通貨」とは中央銀行のデジタル通貨を指し、それがシステム全体の中核であり目的です。 「2つの図書館」とは、「デジタル通貨発行図書館」と「デジタル通貨商業銀行図書館」を指します。これら2つは、それぞれ中央銀行と商業銀行のデジタル通貨データを格納するデータベースであり、紙幣発行の過程における中央銀行の発行データベースと商業銀行の業務データベースと同様に、それぞれ中央銀行と商業銀行によって維持管理されている。 「3つのセンター」には、認証センター、登録センター、ビッグデータ分析センターが含まれます。認証センターの主な機能は、ユーザー ID を管理し、証明書を発行することです。登録センターは、デジタル通貨の発行、送金、出金などのプロセス全体の登録を担当し、登録結果を分散型台帳を通じて公開します。ビッグデータ分析センターは、システム全体のリスク管理の重要な構成要素です。 KYC(顧客確認)、AML(マネーロンダリング対策)などのタスクを担当し、必要に応じてその他のリスク管理機能を追加できます。 プロトタイプ システムは、DCEP システムのいくつかの基本概念を示します。まず、このシステムは「中央銀行-商業銀行」バイナリ発行アーキテクチャを採用しており、中央銀行がエンドユーザーと直接対面する際の商業銀行への影響を回避し、銀行の既存のインフラストラクチャを再利用することができます。第二に、将来的には、デジタル通貨の登録は、ブロックチェーンのような方法でシステム内の異なるデータベース間で同期する分散型台帳アプローチを採用する可能性が高くなります。第三に、プロトタイプシステム内のデジタル通貨の発行は、商業銀行の預金準備金との等価交換モデルを採用しており、つまり、デジタル通貨の発行は預金準備金の等価減額に対応し、デジタル通貨の引き出しは預金準備金の等価増加に対応します。このプロセスは、現在の紙幣発行手順と一致しており、デジタル通貨はM0を置き換えるだけで、通貨発行総額には影響を及ぼさないという概念をさらに明確にしています。第4に、このシステムにはデジタル手形取引システムとのインターフェースが含まれており、デジタル手形取引のDVP(Delivery Versal Payment)機能を実現することを目指しています。これは、中央銀行がデジタル通貨にスマートコントラクトは搭載されないと述べているものの、決済手段としてのスマートコントラクトの市場応用に積極的に参加することを妨げないことを示しています。 上記のプロトタイプシステムの成果は2018年に公開されました。2019年8月、中央銀行デジタル通貨研究所は、通貨の生成、流通、検証、回収、割当発行などの主要なリンクをカバーする、デジタル通貨システム構造に直接関連する一連の特許出願を提出しました。 図: 中央銀行のデジタル通貨プロトタイプシステムの簡略化された構造 画像出典:「中央銀行デジタル通貨プロトタイプシステムに関する実証研究」をもとに、著者が適宜簡略化して描いたもの。 新システムには、中央管理システム、デジタル通貨発行システム、割当量管理システム、通貨端末の 4 つのノードがあります。このうち、中央管理システムは、デジタル通貨発行システムからの通貨生成要求を受け取り、一連の検証ルールに基づいてデジタル通貨の割り当てを割り当てる役割を担っています。リクエストを送信して承認を得た後、デジタル通貨発行システムはデジタル通貨を生成し、通貨端末に送信する役割を担います。割当量管理システムは、中央管理システムがデジタル通貨発行システムに発行した割当量証明書を検証し、取得した割当量が事前に設定された基準を超えているかどうかを確認するためにさまざまなルールを適用する役割を担います。通貨端末は、ユーザーがデジタル通貨を受け取って使用するための媒体です。 デジタル通貨発行システムと割当量管理システムを合わせて「第一の発行システム」を構成する。最初の配信システムは、再び中央管理システムと組み合わされて、「第 2 の配信システム」を形成します。 プロトタイプ システムと比較して、新しいシステム モデルでは各ノードの機能がさらに明確化されています。新システムの説明では、各ノードと従来の「2つのデータベースと3つのセンター」との関係が明確に定義されていませんが、中央管理システムは中央銀行側、第1発行システムは商業銀行側、金融端末はエンドユーザー側に配置されていると推測されます。各ノードの機能は、ある程度、元の設計に再統合されています。 図:中央銀行のデジタル通貨システムに関する特許出願案 画像出典: 関連する特許開示内容に基づいて適切に簡略化した後、著者が描画しました。 筆者は、プロトタイプシステムと新システムは単なるアップグレード関係ではなく、それぞれに独自の焦点があると考えています。プロトタイプ システムは、デジタル通貨システムの中央銀行の内部機能のモデリングに重点を置いており、内部システムがどのようになるべきかという全体像を概説しています。新システムでは、商業銀行側のシステムをどのようにモデル化するかが注目されており、一連の特許は主に「第一伝達システム」が内部でどのように相互作用し、どのように情報を外部に伝達するかに焦点を当てています。中央銀行を代表する中央管理システムは、議論の中では二次的な位置にあります。この観点から、タイムスケジュールと組み合わせると、プロトタイプのシステムアーキテクチャは、中央銀行内の正式システムの研究開発のモデルベースを提供し、商業銀行による研究開発の初期段階で一連の特許仕様が導入され、システムインターフェースと相互作用プロセスの比較的一般的な定義を提供し、商業銀行の研究開発作業をガイドすることが合理的に推測できます。もちろん、実際のシステムはまだ研究開発とテストの段階にあります。システムフレームワークとインタラクションプロセスは依然として極秘です。システムの最終的な形は、すでに公開されている 2 つのシステム モデルに従わない可能性があります。既存の公開情報に基づいて推測することしかできません。 2. ビジネスプロセス ビジネス プロセスの観点から見ると、新しいシステムはプロトタイプ システムのビジネス プロセスを改良したものと言えます。デジタル通貨の発行プロセスを例にとると、プロトタイプシステムの説明では、商業銀行はまずデジタル通貨の申請を提出する必要があり、中央銀行システムの承認後、通貨発行基金から預金準備金を差し引くとだけ記載されています。その後、中央銀行システムは同額のデジタル通貨を商業銀行のデジタル通貨発行ライブラリに送信し、発行手続きが完了します。新制度では、準備金の差し押さえなどの業務は軽視され、関連する割当量の承認手続きに重点が置かれる。具体的には、デジタル通貨発行システムが中央管理システムに対して通貨生成要求を提出します。多次元検証と事前設定された条件の承認後、対応する割当バウチャーが発行システムに返送されます。しかし、これはデジタル通貨が生成できることを意味するものではありません。代わりに、割当量検証のために、割当量バウチャーを発行システムに対応する割当量管理システムに送信する必要があります。検証結果により、承認された金額がリリースシステムに設定された金額制限を超えていない場合、リリースシステム内の通貨生成モジュールにデジタル通貨を生成して通貨端末に送信するように指示するクォータ制御ビットが生成されます。 プロトタイプシステムの通貨生成プロセスが紙幣の製造および輸送プロセスを完全に模倣していること、つまり、完全なデジタル通貨が中央銀行システムによって生成され、その後、全体としてさまざまな商業銀行に送信されていることは、プロセスから簡単にわかります。商業銀行は、それを受け取り、検証し、顧客に配布する責任のみを負います。しかし、新システムのプロセスは、中央管理システムが各デジタル通貨発行システムに割り当てを発行し、具体的な生産プロセスが各発行システムに移行することで、中央管理システムの負担が一定程度軽減され、デジタル通貨の非物理的な特性にさらに沿うものとなっています。 この新しいシステムは、従来の紙幣やビットコインとはまったく異なる、まったく新しい流通方法を示していることは特筆に値します。紙幣の流通は物理的な受け渡しに基づいています。ビットコインは、取引記録をブロックチェーンにアップロードし、マイニングのコンセンサスメカニズムを通じて確認することで取引を完了します。 DCEP トランザクションでは異なるアプローチが採用されます。旧保有者は発行システムに取引を申請します。承認後、デジタル通貨は新しい保有者に譲渡されません。代わりに、古い通貨は破棄され、新しい保有者のために同量の新しい通貨が生成されます。そうすることで、システムは追跡可能性とストレージスペースの要件に関して適切な妥協点を達成することができ、これは DCEP をビットコインなどの既存のデジタル通貨と区別する重要な側面でもあります。 2. DCEP でできることとできないこと中央銀行主導、ブロックチェーン、貿易戦争、人民元の国際化、リブラ、通貨圏…これらのラベルは多かれ少なかれ DCEP に関連しているようです。また、技術革新と一般人の日常的な認識の間には一定の距離があり、当然ながらさまざまな意見が生まれるという不思議な効果を生み出しています。上記の技術的分析と中央銀行が公表したその他の情報に基づいて、著者は市場の関心の高い問題に対する DCEP の実際の能力を分析します。 1. DCEPはプライバシーを保護できるが、完全に匿名化することはできない DCEPは主にM0の代替として位置付けられており、紙幣が主な代替対象となります。紙幣の流通過程はほぼ痕跡が残らないため、紙幣による支払いは匿名となり、紛失した場合には再発行は認められません。これは一方では国民の日常的な個人情報の保護に便利であるが、他方では違法取引の温床にもなっている。近年、ビッグデータ技術により紙幣のシリアル番号を通じて多額の現金取引を追跡することが可能になったが、依然として大きな盲点が残っている。 DCEP 自体は、所有者の個人識別認証情報を含む数字の文字列です。すべてのトランザクション リンクにはシステム確認が必要であるため、DCEP が作成から消滅まで通過するすべてのノードが理論的には記録されます。これらの記録は厳重に暗号化されており、権限のない組織が取得することはできないため、ユーザーのプライバシーは完全に保護されます。ただし、ユーザーが違法行為に関与している場合は、資金の流れを完全に提示できるため、違法犯罪と戦うための強力な武器となります。したがって、DCEP が実現するのは「限定的な匿名性」、つまり一般の人々にとっては匿名であり、認可された法執行機関には見えるということになります。これは紙幣にはない重要な特徴です。 2. DCEPは決済市場の競争力を高めることができますが、WeChatやAlipayなどを完全に置き換えることはできません。 3. DCEPは大量の取引をよりインテリジェントにすることができますが、スマートコントラクトを直接実行することはできません。 しかし、プロトタイプシステムでは、中央銀行は、主に手形取引における証券から現金への決済機能を実現するために、DCEPとデジタル手形取引所間の相互作用を組み込んでいます。これは、DCEP が設計当初から、デジタル メディアを使用してさまざまな既存のトランザクションを最適化するという問題を考慮していたことを示しています。言い換えれば、DCEP は当然ながらインテリジェントなトランザクションのための高品質なキャリアです。スマートコントラクトを直接実行することはできませんが、DCEP が流動通貨としてのみさまざまな現在のトランザクションの最適化プロセスに参加することを妨げるものではありません。分散会計やオフライン支払いなどの機能により、多くのアプリケーション シナリオでトランザクションの信頼性が向上します。したがって、DCEP はさまざまな種類のスマートトランザクションの重要なコンポーネントになる可能性があります。 4. DCEPは人民元の国際化に貢献できるが、米ドルの支配的地位に大きな影響を与えることは難しい。 筆者は、通貨の国際的地位は、通貨自体の存在形態ではなく、その国の総合的な国力と経済の安定性に主に依存すると考えている。実際、中央銀行のデジタル通貨は、電子決済の分野における人民元の利便性を大幅に高めることができる。しかし、利便性は、人々が特定の通貨を使用する際に考慮する要素の 1 つにすぎないことを見逃してはなりません。さらに、通貨価値自体の安定性や取引相手による認知度といった要素も同様に重要です。今年、米国経済は新型コロナウイルス感染症のパンデミックと石油危機という二重の圧力を受けて大きな変動を経験したが、米ドルが依然として国際市場で最も重要な通貨であることは否定できない。ドルの覇権を弱めるというのは、確かに良い願いだ。しかし、内部のスキルを向上させ、自らの力を高めるために努力することこそが、人民元の国際的地位を高める唯一の道である。人民元の流通形態の革新はDCEP自身の設計能力を超えており、これに無関係な意味をあまり多く付与するのは適切ではない。 5. DCEPは金融政策の伝達効率を高めることができるが、中小企業の資金調達問題を完全に解決することはできない。 しかし、中小企業の資金調達の困難さとコストの高さという問題は、間接金融が主流となっている中国の金融市場構造に起因していることも認識すべきである。これは長い期間にわたって形成された複雑な構造上の問題であり、短期間で大幅に変化する可能性は低い。したがって、M0 の観測可能性の向上は、病気の根本的な原因に対処するものではなく、治療法ともみなされません。リスク管理と管理コストの理由から、中小企業向け業務における商業銀行の懸念は、体系的な改革を通じて徐々に軽減される必要がある。 DCEP は認識チャネルとして、このような改革に必要なデータサポートとイノベーションの基盤を提供できますが、DCEP が問題を直接解決することを期待するのは、間違いなくその能力を超えています。 3. DCEPは通貨管理に新たな視点をもたらすDCEPは人民元をデジタル化する試みだが、物理的な紙幣をオンラインで仮想形式に変換するだけではない。また、一連のシステム設計を通じて多くの革新的な視点をもたらし、金銭管理に新たな可能性をもたらします。 1. 資本フローの監視は、事後統計から事前・事中の承認に移行できるようになります。 この機能の向上により、通貨管理は事後監視に限定されなくなり、管理のリアルタイム性が大幅に向上します。一方、管理の高度化も大幅に向上し、理論的にはあらゆる特定の取引にまで及ぶようになります。従来の事後レポートでは合計金額しかカウントできず、紙幣取引をカバーすることはできません。今後、金銭管理はイベント後の統計からイベント前およびイベント中のリアルタイム監視へと移行し、管理方法が大幅に改善される可能性が高くなります。 2. 金融政策はリアルタイムで微調整できるようになり、適時性と経路制御の面で新たな影響力を獲得する。 この問題を解決するために、中央銀行の特許では、中央銀行が金融機関にデジタル通貨を発行するが、それを非効率的なモードに設定するという新しいモデルを検討しました。これは、準備金割当を発行することと同等です。金融機関が割当量を使用する必要がある場合(融資などを行うため)、中央銀行に通貨検証リクエストを送信する必要があります。中央銀行は要請を受けた後、リアルタイムの経済状況、金融市場の状況、資金フロー主体などの状況に基づいて要請を審査します。申請条件が現時点で中央銀行が合意した利用条件を満たしている場合、該当する割当が有効に設定されます。そうして初めて金融機関は業務の配置を真に完了することができ、中央銀行は正式に資金の配置を完了することになります。 このモデルの最大の特徴は、金融政策の意思決定のタイミングを、実際にお金が最終消費者に放出される時点に移すことで、長い伝達経路を経て、早期の決定が現時点で不適切になるという問題を回避できることです。デジタル技術の独自の利点を活用して、金融政策の実施に新たなアイデアを提供します。この枠組みでは、検証条件の柔軟性が高まり、金利、発行対象、条件、金額など、さまざまな角度から金融機関の発行条件に的確な指針や制約を与えることができます。金融政策の伝達と実行は間違いなく新たな段階に入るだろう。 説明から判断すると、このモデルに含まれる通貨概念は M0 に限定されず、M2 分野に拡張できるため、DCEP に完全に対応しない可能性があります。 DCEP の適用初期段階では、紙幣を置き換えて決済機能を実現することに重点を置く必要があり、他の機能は短期的には試されない可能性があります。しかし、このモデルは依然として興味深い新しいアイデアであり、金融政策の新たな実施ツールを提供する可能性があります。 3. 金融政策と財政政策の関係を再検討する必要があるかもしれない DCEP の出現は、この問題に新たな転換点をもたらすかもしれない。 DCEPは、前述の事前承認と正確な配信の機能を実現できるため、金融政策は総量管理から投資方向と構造管理に直接移行し、財政政策との機能ギャップが大幅に縮小されます。この場合、金融政策と財政政策の関係は、従来の見解と比較して根本的な変化を遂げています。両者の境界はますます曖昧になってきています。政策研究の観点からは、中央銀行と金融の機能をどのように分担するか、金融政策と財政政策の連携モデルを新たな観点からどのように再構築するかが、今後私たちが直面する新たな課題となるかもしれない。 IV.結論まとめると、中央銀行のデジタル通貨は現在、M0のデジタル代替品として位置付けられていますが、技術的な分析を通じて、紙幣に比べて多くの独自の利点があることを見つけるのは難しくありません。著者は、デジタル通貨は確かに通貨管理に新たな機会と課題をもたらすだろうが、市場はそれを客観的に捉え、その技術的限界を尊重し、過度の追加的な期待や負担を課すべきではないと考えている。同時に、新しいテクノロジーのプロモーション期間中は、新たな詐欺が発生することもよくあります。我々は、中央銀行デジタル通貨の名の下に行われる新たなタイプの誇大宣伝や詐欺行為に警戒し、通貨デジタル化に向けた中国の健全な道筋に備える必要がある。 著者注:この記事は2020年4月28日にFT Chineseで最初に公開されました。転載の際は出典を明記してください。 この記事へのリンク: https://www.8btc.com/article/589620 |

<<: 妻殺害容疑で逮捕されたノルウェーの億万長者は、1000万ドルのモネロ身代金要求書を受け取ったと主張

>>: 鉱山の選び方は?ビットメインのマイニングセンターの責任者である王文光氏は、以下の6つの提案を行った。

推薦する

中国移動の無料通話・データ通信イベントは誰でも参加可能

中国移動は国内通信業界のリーディングカンパニーとして、近年、ユーザーへの還元を目的としたさまざまな優...

ブロックチェーン分野の投資ロジックを理解するための記事

序文ブロックチェーンという用語は、最近、さまざまなベンチャーキャピタル活動で頻繁に登場しています。多...

Uphold、YES BANKと提携しインドでの地位を強化

金融取引クラウド プラットフォームは新たなトレンドになりつつあり、Uphold はこの分野のリーダー...

中国情報通信研究院副院長徐志発氏:ブロックチェーンは金融システムにどのような広範囲な影響を及ぼすのでしょうか?

数日前、第1回グローバルブロックチェーン技術開発フォーラム(GBF)が貴陽で成功裏に終了しました。中...

しばらく沈黙していたビットコインは、継続的な上昇トレンドを先導した。

しばらく沈黙していたビットコインだが、最近良いニュースが届いた。今週水曜日に中央銀行がデジタル通貨セ...

ウォール街のブロックチェーン技術への投資はビットコインのエコシステムにどのような影響を与えるのでしょうか?

ブライス・マスターズのブロックチェーン・スタートアップ・プロジェクトであるデジタル・アセット・ホール...

Coinbaseはリアルタイムのビットコイン購入ニーズを満たすためにデビットカードによるビットコイン購入をサポート

Coinbase の長年のユーザーは、暗号通貨ではビットコインの購入が容易ではないことを知っています...

BitXが新しいスマートビットコインウォレットをリリース

新しいモバイル ビットコイン ウォレットが登場するたびに、人々はその新機能を心待ちにしています。過去...

ビットコインスタートアップのNeo & Bee CEOが約2年ぶりに再登場

かつて最も注目されたビットコイン新興企業の一つであったNeo & BeeのCEOが、ビットコ...

40億ドルのオプションが期限切れとなり、市場のボラティリティが上昇すると予想される

著者 |ハシピ分析チーム...

Bitai Walletはコイン入金プラットフォームSDKを開発し、ビットコインスタートアップがコイン入金プラットフォームを簡単に構築できるようにしました。

ビットコイン起業の分野では、人々が行う最も一般的なことは、「コイン預金プラットフォーム」(「オフチェ...

IBM、紛失物を不可能にするブロックチェーンロッカーネットワークを開発

IBMとシンガポールのスタートアップ企業が提携し、ブロックチェーンベースのストレージロッカーのネット...

詳細な長文記事丨債務危機から大国ゲームまで、なぜ今後BTCは上昇するのか?

この記事では、高度な方法を使用してビットコインを評価する方法について説明します。私たちは、現在の世界...

「ビットコイン新文化」は続く、秘密はビットコインの「オープンシー」になるかもしれない

2月28日、NFT分野で最強のIPクリエイターであるYuga Labsは、Ordinalプロトコルに...

中国分散型台帳基本プロトコル連盟が発表

最近、分散型台帳とその派生技術の研究に重点を置く中国分散型台帳インフラストラクチャプロトコル連盟(以...