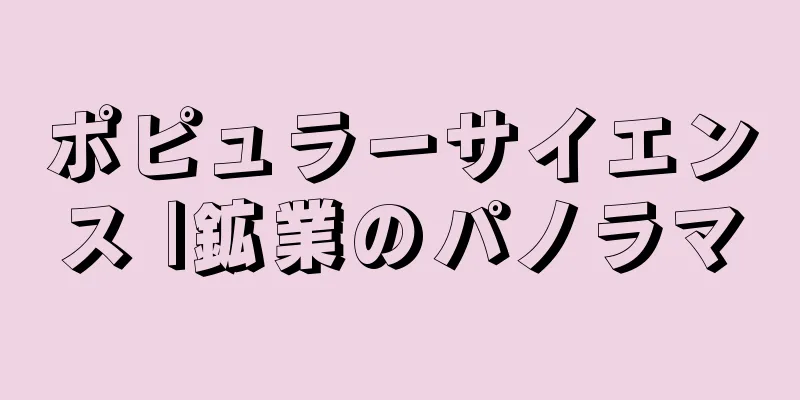

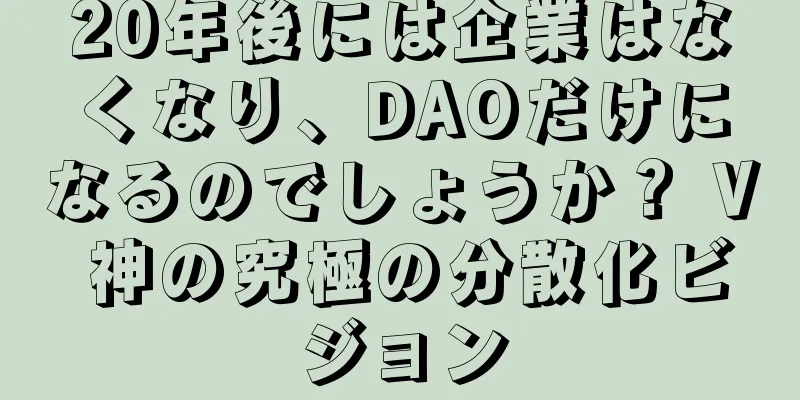

連邦準備制度理事会の3000億ドルの緊急融資の内訳

|

シリコンバレー銀行の破綻後、連邦準備制度理事会は銀行に3,000億ドルの緊急資金を貸し付けた。これで十分ですか? 連邦準備制度理事会が米国の銀行システムに緊急支援を提供するのは2020年以来初めてだ。先週のシリコンバレー銀行とシグネチャー銀行の破綻後、いくつかの大手地方銀行は苦境に立たされており、連邦預金保険公社(FDIC)は依然として破綻した金融機関の不良資産を管理している。連邦準備制度理事会は、危機の間中、銀行と金融システムを保護することを誓約し、連邦預金保険公社(FDIC)を支援し、先週末に新たな銀行融資枠を開設し、銀行の緊急信用枠の条件を緩和し、苦境に立たされている預金取扱機関に流動性を提供する誓約など、強力な実際的措置でその誓約を裏付けた。 また、水曜日の時点で、米銀行に3000億ドル以上の新規融資を行っている。これは、2020年初頭のパンデミックがピークに達したときに創出された直接融資の2倍以上である。これは今のところ危機の封じ込めに効果的であり、FDIC、連邦準備制度理事会、財務省が危機に対応するために協力して以来、1週間で追加の銀行破綻は発生していないが、多くの銀行機関が依然としてリスクにさらされている。では、FRBの3000億ドルの緊急対応と、彼らが実施した一連の新政策は、危機を阻止するのに十分だったのだろうか? FRBの緊急融資の詳細水曜日の時点で、 FRBはシリコンバレー銀行(SVB)とシグネチャー銀行の破綻による影響を食い止めるために、銀行システムに対して3,000億ドルを超える担保付き直接融資を行っていた。これは世界金融危機以来、最大の額である。融資のうち119億ドル以上は、銀行が最長1年の融資と引き換えに政府保証証券を額面価格で担保にできる新設の制度である銀行タームファンディングプログラム(BTFP)から提供された。しかし、 FRBの融資の大半(2,950億ドル)は、FRBが歴史的に銀行に緊急流動性を提供するために留保してきた担保付きの直接融資制度である割引窓口からの融資だった。連銀は、FDICのブリッジバンクを通じてSVBとシグネチャーバンクに1420億ドルの融資を行い、割引窓口を通じて民間銀行に1520億ドルの融資を行った。 1500億ドルの民間借入のうち、その大部分を占めたのはおそらくファースト・リパブリック銀行という民間銀行で、同銀行はSVBの破綻以来、割引窓口借入が200億ドルから1090億ドルの範囲にあるという声明を発表した。 これらの緊急融資の大部分は極めて短期の融資であり、15日以内に満期を迎える融資は2,900億ドルで過去最高を記録した。また、16日から90日の間に満期を迎える融資はわずか5,400億ドルで、そのほとんどが割引窓口融資であった。さらに、119億ドルのローンの満期日は3か月から1年で、これはBTFPのローン満期日とほぼ一致しています。 FRBは意図的に、どの機関にどれだけの資金を貸し付けたかをすぐには公表しないが、地方連邦準備銀行の総資産に関するデータを見ると、誰がFRBから流動性資金を受け取ったのか大まかに把握できる。割引窓口ローンやBTFPファンドなどの項目を見ると、融資が全国に均等に分散されているのではなく、2つの連邦準備銀行に集中していることがわかります。 SVBとファースト・リパブリック銀行を管轄するサンフランシスコ連銀の資産は2,330億ドル増加し、シグネチャーを管轄するニューヨーク連銀の資産は約550億ドル増加した。これは必ずしもすべての融資がSVB、シグネチャー銀行、ファースト・リパブリック銀行に集中していたことを意味するわけではない。西海岸のいくつかの地方銀行も困難を経験しており、ニューヨーク連銀は必ずしもニューヨークだけに所在するわけではない多くの金融機関(例えば、ほとんどの外国銀行組織)を管轄している。しかし、この危機によって必ずしも全国の銀行が連銀から借り入れることになったわけではないことを意味する。 また、外国の中央銀行が外国の銀行にドル建て融資を行うために利用できる手段である、FRBのドル・スワップラインを通じた借り入れもあまり行われていない。クレディ・スイスなどの外国金融機関の最近の弱体化により、近いうちにスワップラインの利用が必要になるかもしれないが、現在スワップラインが停止されていることは、これまでのところ危機が主に米国内に封じ込められており、FRBの緊急資金の主な受取人は割引窓口から借り入れた米国の銀行であることを意味している。 ディスカウントウィンドウの新時代を理解する多くの点で、SVBの破綻とそれが銀行システムに及ぼしたリスクは、FRBにとって不意を突いたものだった。規制当局は、小規模な「地方」銀行の破綻が金融システムにシステム的な脅威をもたらさないと誤って考え、小規模な地方銀行に対して甘い対応をとった。一方、連邦準備制度理事会は、銀行システムを不安定にさせるほどの速さで金利を引き上げていないと考えていた。しかし、ある意味では、彼らは驚くほど先見の明があった。FRBは、初期のCOVID金融危機の余波を受けて、金融の安定性を改善することを目的とした割引窓口の改革を制度化しようとしていたのだ。今日、割引窓口の前例のない利用は、部分的にはこれらの改革の意図された結果を反映しています。 連邦準備制度理事会の初期の頃は、多くの機関が基本的に割引窓口から借り入れを行っていたため、割引窓口は金融システムへの緊急支援のバックストップというよりも、従来の金融政策のツールとしての役割が強かった。 1920 年代後半までに、FRB は割引窓口の利用にますます反対するようになり、割引窓口への過度の依存は金融安定リスクをもたらし、FRB が銀行準備金をシステムから注入または取り去ることによって政策金利を設定していた時代に割引窓口は時代遅れで効果がないと主張した。銀行が再び割引窓口から借り入れるたびに、FRBは銀行を割引窓口から遠ざけるために、要件を厳しくしたり、追加料金を加えたり、融資をさらに制限したりします。これにより深刻な問題が生じた。FRBが割引窓口の利用を強く控えるよう勧告したため、全体的な利用率は非常に低く、真の緊急時に割引窓口を利用して融資を受けようとする銀行は大きな不名誉に直面した。 銀行はFRBから借り入れることで、本当に絶望的な状況にあり、他に選択肢がないことを示しています。株主、債権者、預金者、さらには政府の規制当局でさえ、割引窓口を利用したことが発覚すれば、あなたを好意的に見ることはないでしょう。これは、銀行幹部にとって本質的に解雇に値する違法行為です。その結果、無実の困窮した金融機関でさえ、FRBに助けを求めるよりも不必要な金融リスクを取ることを選択し、金融システム全体がより不安定になる。 2020年初頭の金融危機後、FRBは、より多くの銀行が割引窓口を利用するよう促し、FRBからの借り入れに対する偏見を減らすことを目的としたいくつかの改革を制定した。まず、最長期間が翌日から90日に延長され、銀行はより長期かつ柔軟な融資を行うことができるようになりました。第二に、割引窓口からの借り入れに課せられる「ペナルティ金利」が大幅に引き下げられたため、FRBからの借り入れコストが市場金利よりも大幅に高くなることはなくなりました。現在、割引窓口の主な信用金利は、FRBが銀行の準備金に対して支払う金利よりわずか0.1%高いだけであり、パンデミック前の0.7%から低下しています。 割引窓口を利用すると銀行の信用力が損なわれる可能性があるが、パンデミック以降、割引窓口の利用による影響は弱まっている。市場環境により資金が不足した場合にFRBから借り入れると答えた銀行は60%を超えており、これは2021年3月以前の状況であり、SVBの破綻前には銀行は割引窓口から数十億ドルを定期的に借り入れていた。 SVBの破綻後に担保要件をさらに緩和する変更が行われていれば、より多くの銀行が割引窓口を利用するようになり、銀行の評判へのダメージを軽減できたかもしれない。非常に多くの銀行が割引窓口を利用する必要性を感じていたことは、アメリカの財政状況にとって悪い兆候だったが、連銀の助けなしに自力で切り抜けようとするのではなく、割引窓口を利用したことは良い兆候だった。 しかし皮肉なことに、BTFP は SVB の破綻との関連により、割引窓口の信用問題を引き継ぐことになるかもしれない。しかし、119億ドルの融資残高は、銀行がFRBからの借り入れにおけるイメージをあまり気にしていないことを示しており、金融の安定性にとっては前向きな兆候だ。信用力の低下が再び問題となった場合、FRBは「タームオークションファシリティ」を復活させたり、微調整したりしようとするかもしれない。これは大不況時代にFRBが銀行に一定額の住宅ローンを競売にかけ、FRBからの借り入れを義務付けられたために金融機関の信用力が低下に陥るのを防ぐというプログラムだった。しかし、FRBは割引窓口の継続的な利用を、当面はシステムが意図したとおりに機能している兆候とみなすかもしれない。 結論はこれまでのところ、FRBの介入は金融環境の壊滅的な引き締めを防ぐことに成功している。SVBの破綻以来、社債スプレッドは著しく上昇し、大手企業の借入条件が厳しくなったことを示唆しているが、最近の7月と10月の高値より低いままである。しかし、これを危機が終わった兆候と誤解すべきではない。例えば、ファースト・リパブリックは連邦準備銀行から数十億ドルを借り入れたほか、他の大手銀行数行から300億ドルの預金を引き受けなければならなかった。いくつかの銀行は依然としてリスクにさらされており、銀行システムを安定させるためのFRBの緊急措置の効果が出るまでには時間がかかる可能性がある。 しかし、一つはっきりしているのは、SVB危機の影響が長引いて金融状況が悪化し、短期金利の見通しも低下しているということだ。 3月8日、金利先物市場では来週のFOMC会合で0.5%の利上げが行われる可能性が最も高いとみられていたが、現在では利上げは全く行われない可能性が高いとみられている。 2年国債の利回りは1%以上下落し、過去1週間で変動が激しい。経済予測が悪化する中、銀行はすでに融資を引き締めており、過去2週間の出来事によって銀行が今後の経済見通しについてさらに期待感を抱く可能性は低い。 FRBの緊急対策が金融システムへの信頼を回復するのに十分かどうかは、米経済を崩壊させるほどの信用収縮を引き起こすことなく銀行が安定を取り戻せるかどうかにかかっている。 |

<<: 神宇:なぜSBFは奈落の底に落ちたのか? DeFi と POW の将来はどうなるのでしょうか?

>>: ENS の宿題をコピーして、SpaceID がエアドロップを開始したことで批判されたのはなぜですか?

推薦する

市場はダブルボトムから反発し、短期的にはボラティリティが主なテーマとなっている。

著者 |ハシピ分析チーム...

資産運用大手アクサ:ビットコインは送金市場で大きな可能性を秘めている

多国籍資産運用大手AXAは、ビットコインが送金市場を合理化する可能性に注目していると、同社のベンチャ...

バイナンス創業者趙長鵬氏:次に1兆ドルの節目を突破するのはデジタル通貨企業かもしれない

今日、アマゾンはアップルに次いで時価総額が1兆ドルを超える世界第2位の企業となった。バイナンスの創設...

50万台の新しいASICマイニングマシンが準備完了、BTCハッシュレートが100EH/Sを突破するのももうすぐ

この記事はCoindeskから提供されたもので、原著者はWolfie Zhaoです。 Odaily ...

どの IPFS マイニング マシンが最適ですか?現在のトップ10 IPFSマイニングマシンデータ

今一番ホットなものは何ですか?残念ながらそれはブロックチェーンに違いありません。では、ブロックチェー...

ブルームバーグ:不公平な規制環境によりブロックチェーンは忘れ去られる

ブルームバーグニュースの編集委員会は、ブロックチェーン開発、特にビットコインのようなパブリックブロッ...

コメント: Coinbase 上場の 3 つの大きな影響: 長期にわたる強気相場、上場ブーム、プロジェクトコンプライアンス

ウー・サイード著者 |コリン・ウーこの号の編集者 |コリン・ウー数週間前、強気相場がどれくらい続くか...

Mphasis Indiaがインド初のブロックチェーンセンターを設立

クレイジー解説:Mphasis は、新しい経済モデルに対応したソリューションを企業に提供することに特...

PNKS コイン - Monero アルゴリズムに基づいた新しいコイン。通常のコンピューターでもマイニングできます。仮想通貨をマイニングする方法のチュートリアルです!

名前: PINKSTARCOIN略称: PNKSアルゴリズム: CRYPTONIGHTコイン合計: ...

ファイルコインの極端なマイニングの要因の分析

すべてのマイナーは、同じコストでより多くのコインを採掘し、競争に勝つことを望んでいます。 2 つの要...

スタンレー・ドラッケンミラーのインフレ警告は暗号通貨業界にとって何を意味するのでしょうか?

ヘッジファンドおよび外国為替界の大物スタンレー・ドラッケンミラー氏は、連邦準備制度理事会の現在の政策...

グレイスケール:米国の選挙結果は暗号通貨市場にどのような影響を与えるでしょうか?

まとめ10月、市場が米国大統領選挙に注目したため、ビットコインは急騰した。世論調査ではホワイトハウス...

NFTの衰退はすでに明らかです。仕事もなくなり、ローリングも終わり

ホワイトリストシステムを変更する時期が来ました。数日前、友人が私に尋ねました。「ここ数か月、NFT ...

ビットコインは1,500ドルを突破し、2,000ドルに向かって動き、より多くの重要な投資家が市場に参入するだろう

ビットコインコミュニティの長年の苦闘と他の暗号通貨への最近の資本流入を別にすれば、ビットコインは現在...

中国のマイナーが「コインを売って市場を崩壊させる」マスクの春節効果の真実とは

ウー・サイード著者 |コリン・ウーこの号の編集者 |コリン・ウー中国の鉱山会社は出荷を続けており、市...